Am Dienstag dieser Woche hat nun auch BMW seine Zahlen für das zweite Quartal und das erste Halbjahr 2016 vorgelegt und dabei durchaus für einen Knalleffekt gesorgt, die Münchner sind Ihren Wettbewerbern nämlich beim Ertrag weit enteilt. Da aber die Unternehmen – obwohl sie durchweg sehr vergleichbare Produkte anbieten – nicht so einfach zu vergleichen sind, müssen wir dazu vorab noch einige Hinweise geben:

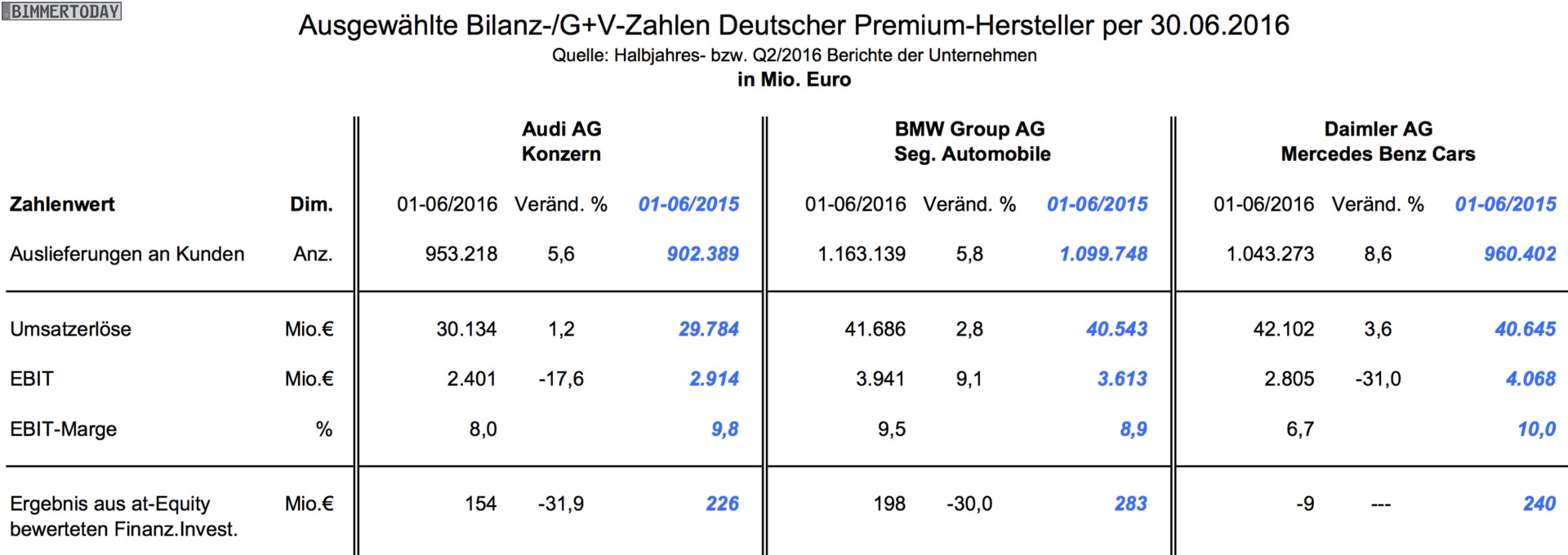

- Audi: Aufgrund seiner Eigenschaft als abhängiges (Nicht-DAX-) Unternehmen – ist unterjährig nur bedingt publizitätspflichtig und verzichtet in seinem Halbjahresbericht auf eine Differenzierung seiner Ergebnisse nach Audi-Fahrzeugen (incl. FS), Lamborghini, Handel mit VW-Fahrzeugen sowie Motorenlieferungen an die VW-Gruppe. Daher ist nur eine Betrachtung auf Audi-Konzernebene möglich.

- Bei BMW und Daimler werden ausschließlich die Segmente Automobil betrachtet. Der Financial-Services (FS) Bereich, wird bei beiden Unternehmen als eigenes Geschäftsfeld ausgewiesen und geht damit nicht in die Automobilbetrachtung ein.

- Alle drei Anbieter (Audi über VW) unterhalten mehr oder weniger große Joint-Venture Aktivitäten in China, welche im Rahmen der at-Equity Bewertung im Finanzergebnis des jeweiligen Unternehmens gezeigt werden (siehe Tabelle). Dieser Ergebnisausweis ist nicht Teil des EBIT und es erfolgt auch kein Ausweis innerhalb des Umsatzes. Die verkauften Fahrzeuge sind allerdings Teil der Summe ‘Auslieferungen an Kunden’. Nicht zuletzt aus diesem Grund ist eine Ermittlung eines durchschnittlichen Verkaufspreises je Fahrzeug auf Basis der bilanziellen Ausweise nicht möglich.

Doch nun zu den ausgewählten Vergleichsdaten für das 1. Halbjahr 2016:

Die dominierende Erkenntnis ergibt sich bei Audi aus der niedrigeren – im Falle Daimler sogar deutlich niedrigeren – Rentabilität des operativen Geschäfts. Hingegen hat bei BMW die Ertragskraft und damit das EBIT relativ und absolut weiter deutlich zugenommen. Daimler ist seit einigen Jahren dafür bekannt, daß sich renditestarke mit renditeschwachen Perioden abwechseln. Dies ist zum Teil – wegen des Fehlens eines Hauptaktionärs – auch der erheblich größeren Börsenorientierung bei Quartalberichtsterminen geschuldet.

Dennoch geht der Ertragseinbruch um fast ein Drittel – in Zeiten steigender Umsätze – hauptsächlich auf andere Gründe zurück. Dazu gehört vor allem der Versuch, das zuletzt zweistellige Absatzwachstum durch Preiszugeständnisse abzusichern. Dies ist offensichtlich nicht nur in China (negatives at-Equity Ergebnis), sondern auch auf anderen Märkten der Fall. Eine derartige Politik muß mittelfristig zu einem deutlichen – wie jetzt erfolgt – Ertragseinbruch führen. Als Konsequenz ist das EBIT in Q2 2016 sogar auf 6,4% eingebrochen.

Auch Audi musste knapp zwei Prozentpunkte Rückgang seines EBIT’s hinnehmen. Man unterliegt dort zwar nicht – wie bei Daimler – berichtsseitigen Zwängen, aber insbesondere das konzerninterne Geschäft mit Motoren dürfte nicht mehr so ertragsstark sein wie aus früheren Zeiten gewohnt. Und die Zeiten starken Wachstums scheinen – zumindest zunächst einmal – vorüber zu sein. Alle drei Premiumanbieter tragen offenbar einen intensiven Wettbewerb in China aus – die sinkenden Erträge auf dem chinesischen Markt sind ein sicheres Indiz dafür.

Wie sehr insbesondere Daimler und Audi um Ihre Ertragskraft kämpfen müssen, zeigt der Rechtfertigungsversuch – in Form eines Ausweises von belastenden Sondereinflüssen – auf das EBIT. Insbesondere Daimler spielt diese Karte immer wieder einmal, ohne daß dabei jedoch aktienrechtlich etwas zu gewinnen wäre. Diesmal berichten Audi und Daimler in erster Linie über einen Rückstellungsbedarf für Drohverluste aus der Abwicklung der Takata-Airbag Problematik. BMW hat im Q2 2016 aus gleichem Anlaß einen gleich hohen Rückstellungsbedarf verbucht und diesen ohne weitere Kommentierung in seinem Quartalsergebnis ‘verarbeitet’.

Dass ein derartig unterschiedliches Vorgehen zu – womöglich beabsichtigten – Falschinterpretationen führen kann, zeigt zum Beispiel die Fehlmeldung der Nachrichtenagentur REUTERS, wonach Daimler im Q2/2016 beim Ertrag vor BMW liegen würde.

BMW-Chef Krüger hat in seinem gestrigen Quartalsbericht die BMW-Politik nochmals ausdrücklich klar gemacht: “Profitables Wachstum umfasst aus unserer Sicht weit mehr als Absatzführerschaft”. Aus dieser Grundüberzeugung sei es BMW deshalb gelungen, seit 25 Quartalen am Stück eine EBIT-Marge im Korridor von 8 bis 10 Prozent oder darüber zu erzielen. Diese finanzielle Performance, die Stärke der Marken sowie die Innovationskraft seien die entscheidenden Leistungsindikatoren für die langfristig erfolgreiche Entwicklung der BMW Group.